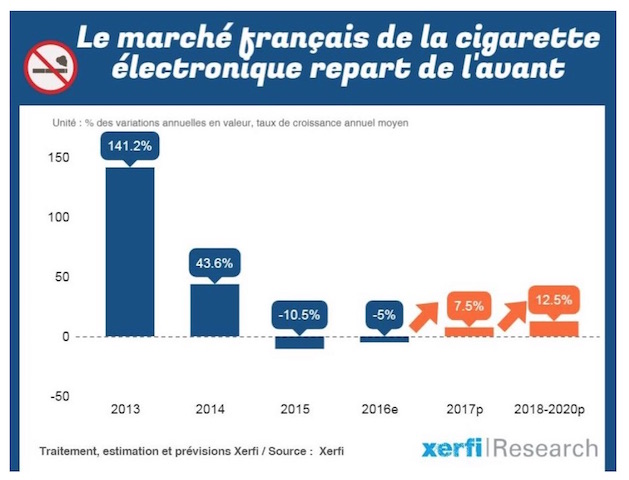

Après avoir reculé de 10,5 % en 2015 et 5 % en 2016, le marché français de l’e-cigarette va repartir de l’avant, selon une étude Xerfi (voir Lmdt du 8 juillet 2015) publiée récemment : « Offensives des big tobacco, évolutions réglementaires, stratégies de (re)conquête : quelles perspectives pour le marché et le paysage concurrentiel d’ici 2020 ? ».

Après avoir reculé de 10,5 % en 2015 et 5 % en 2016, le marché français de l’e-cigarette va repartir de l’avant, selon une étude Xerfi (voir Lmdt du 8 juillet 2015) publiée récemment : « Offensives des big tobacco, évolutions réglementaires, stratégies de (re)conquête : quelles perspectives pour le marché et le paysage concurrentiel d’ici 2020 ? ».

Premières conclusions rapides avant de prendre connaissance du document en détails.

•• À plus de 350 millions d’euros en 2017, les ventes d’e-cigarettes devraient ainsi atteindre entre 480 et 500 millions d’euros à l’horizon 2020, selon les prévisions des experts de Xerfi.

Le contexte serait globalement plus favorable entre un cadre réglementaire presque stabilisé depuis le début de l’année et un effet mode en voie de disparition. Et les prochaines mesures antitabac du gouvernement joueraient clairement en faveur des acteurs de la vape.

•• Arrivée de nouveaux utilisateurs ou anciens vapoteurs acquis, le défi de la fidélisation reste cependant entier. Celui-ci passe par une professionnalisation du conseil, une offre plus lisible et plus innovante mais aussi un consensus clair sur le degré de nocivité des e-liquides, précise encore l’étude.

•• Tous les acteurs ne seront pas en mesure de profiter des perspectives prometteuses du marché, assure aussi Xerfi. L’interdiction de la publicité directe ou indirecte, en particulier, aura des répercussions majeures sur le jeu concurrentiel.

L’offre reste en effet saturée avec plus de 50 marques nationales et une trentaine de griffes étrangères. Nombre de fabricants de e-liquides ont pourtant écrémé leurs gammes, en raison de produits non conformes ou bien non rentables, du fait coût du dossier de notification désormais à déposer auprès des autorités.

•• Dans le même temps, un certain nombre de boutiques spécialisées ont mis la clé sous la porte. Après avoir culminé à près de 2 830 unités, leur nombre est ainsi redescendu à 2 243 en juin 2017, d’après les calculs des experts. Et la concentration autour de quelques enseignes leaders (comme J Well, Vapostore ou encore Clopinette) devrait persister. Des grandes enseignes ont également développé leurs marques de distributeurs.

•• Les buralistes ne manquent pas d’atouts pour dynamiser le marché, estime encore Xerfi : proximité et connaissance de la clientèle, maillage territorial ou encore offre diversifiée.

La perspective du prix d’un paquet de cigarettes à 10 euros, d’ici trois ans, pourrait se traduire mécaniquement par un recul des ventes de tabacs et une nécessité absolue de se diversifier. Dans ce contexte, la cigarette électronique reste une alternative séduisante.

•• L’avenir du marché est sans conteste entre les mains des industriels du tabac qui peuvent se prévaloir des relations de longue date entretenues avec leur partenaires (grossistes et buralistes) et de leur force de frappe marketing, analyse enfin Xerfi. L’entrée progressive de ces majors pourrait donc rebattre les cartes du jeu concurrentiel.

Pour démocratiser l’e-cigarette auprès du grand public, ils ont mis sur le marché des marques uniques (avec des systèmes jetables, fermés ou rechargeables), à l’esthétique simple, avec une philosophie du easy-to-use ainsi qu’un portefeuille de saveurs resserré et une visibilité incomparable à travers le réseau des buralistes.

Leaders aux États-Unis, au Royaume-Uni, au Japon et en Europe de l’Est, leurs positions sont plus disputées en France, en Allemagne et en Italie.

•• De fait, face à une offre très fragmentée, l’essor des réseaux de distribution reste un enjeu majeur, à l’échelle nationale, pour faire émerger des marques de référence.